Gino Wickman szerint szinte minden cégvezető szembesül vállalatvezetés során az alábbi 5 frusztrációval (ezek még nem a tesztkérdések)

- A kontroll hiánya, nem tartja ellenőrzés alatt:

- az idejét,

- a piacát,

- a cégét.

- Az üzlet kontrollálása helyett a cége irányítja Önt.

- Emberek: tele van a hócipője az alkalmazottaival, a vevőivel vagy a szállítóival. Úgy tűnik, hogy nem figyelnek Önre, nem azt csinálják, amit kellene.

- Profit: nincs elég belőle – sohasem!

- Plafon: megtorpan a növekedése, és bármit is csinál, nem tud a következő szintre lépni. Tanácstalan, hogy mit tehetne.

- Semmi nem működik: már számos stratégiát kipróbált, tanácsadók hada járt már Önnél, és az eredmény az lett, hogy a csapata gyanakodva fogad minden új próbálkozást.

A cégvezetés kontroll 4 kulcsterülete

Vegye észre, hogy mind az 5 probléma összefügg, és a megoldás egy hatékony, olajozott szervezet lesz, ami növekedik, méghozzá akkor is, ha nem néz oda. Verne Harnish szerint a cégek működése 4 tartóoszlopon nyugszik:

- EMBEREK

- STRATÉGIA

- VÉGREHAJTÁS

- PÉNZ

A jó emberei fogják hatékonyan működtetni a cégét, ha kitalál a vezető társaival egy jó stratégiát, amit kitartóan végre kell hajtani (találkozókkal és kontrollrendszerekkel), és mindehhez nagyon sok pénz kell, mert a növekedés égeti a pénzt. A jó hír viszont az, hogy a hatékony működés termeli a pénzt.

A hatékony működés biztosítása viszont egyedül nem fog menni (most nem az jön, hogy hívjon engem és vaskos óradíjért megmondom a tutit.) Amire szüksége van, az a KONTROLL:

- az emberei,

- a végrehajtás,

- a vevői,

- a szállítói,

- a pénze,

- és a profitja felett.

A kontrollt pedig az ADATOKból kinyert INFORMÁCIÓ alapozza meg. Ha úgy gondolja, hogy a 21. században jól működő informatikai rendszer nélkül is tudja hatékonyan működtetni és növelni a cégét, akkor lehet ugyan jó cégvezető, viszont az én vizsgámon máris megbukott.

Cégvezető és a munkaidő

A cégvezetés nem kell, hogy egy állandó küzdelem, idegeskedés legyen, és általában napi 12 óra munkát sem igényel. A világban már nagyon sok cégvezető találkozott azokkal a problémákkal, amik most Önt foglalkoztatják, így a legtöbbre van megoldás.

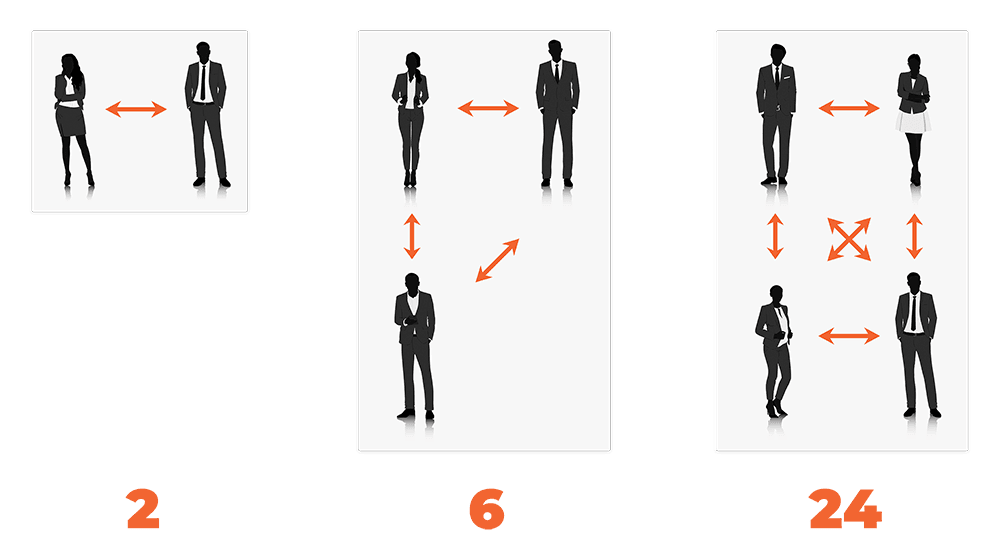

A növekedéssel az a fő probléma, hogy egyúttal a komplexitás is növekszik. Az alábbi ábrán látható, hogy a szervezet növekedésével a lehetséges kapcsolatok száma exponenciálisan szaporodik, és ezek az entitások nemcsak az alkalmazottai, hanem a vevői, szállítói, termékei is lehetnek.

Ha a komplexitás elér egy bizonyos szintet, akkor az előző szint (ahol most van Ön) eszközeivel az már kezelhetetlenné válik, és nem tud átlépni a következő szintre (ahol lenni szeretne). Ezért szükséges a cég növekedése során “megugrani” új szinteket, viszont egy-egy ilyen ugrás nem olyan egyszerű.

Ha a komplexitás elér egy bizonyos szintet, akkor az előző szint (ahol most van Ön) eszközeivel az már kezelhetetlenné válik, és nem tud átlépni a következő szintre (ahol lenni szeretne). Ezért szükséges a cég növekedése során “megugrani” új szinteket, viszont egy-egy ilyen ugrás nem olyan egyszerű.

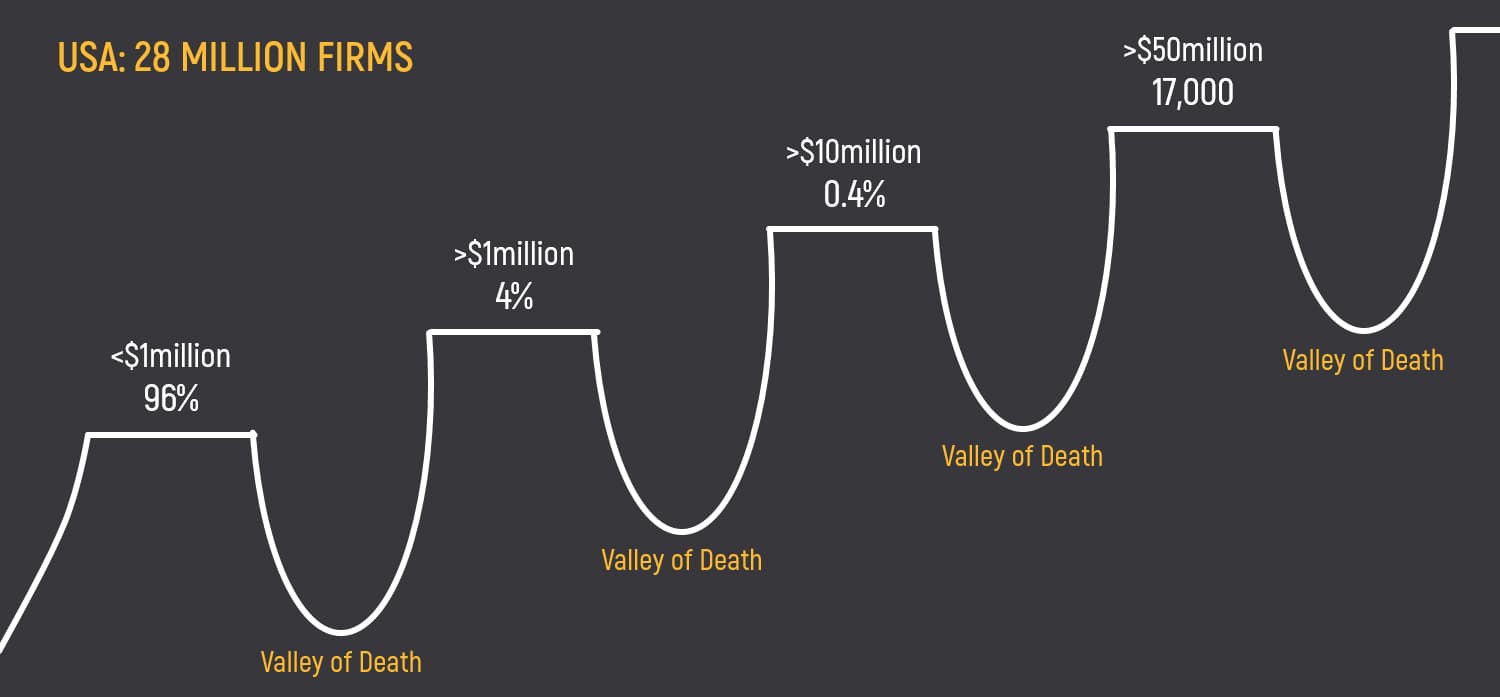

Az USA-ban 28 millió cég vizsgálatából megállapították, hogy vannak olyan kitüntetett cégméretek, amelyekből statisztikailag sokkal több van, tehát ezek a cégek stabil állapotai. Az alábbi ábrán látható, hogy a stabil állapotok között völgyek húzódnak meg, ami azt jelenti, hogy egy cég vagy megugorja a következő strukturális szintet, vagy visszazuhan az előzőre, esetleg elvérzik a halál völgyeiben és tönkremegy.

Hogy jobban be tuja magát azonosítani (az amerikai éves forgalmak kicsit mások, mint nálunk Magyarországon), a stabil állapotok létszám adatokra vetítve az alábbiak:

- 1-3 alkalmazott

- 8-12 alkalmazott

- 40-70 alkalmazott

- 350-500 alkalmazott

- 2500 – 3500 alkalmazott

- …

Ha Ön most egy 50 fős cég ügyvezetője, úgy igen nagyot kell ugrania, hogy a következő szintre lépjen, hiszen az már 7x akkora szervezetet jelent. Addig pedig át kell kelnie a halál völgyön, ami 70-350 alkalmazottig tart.

Magyarországon ez extra nehéz, mert a legtöbb iparágban ehhez ki kell lépni az országból, export nélkül nem lehet 350 fősre növekedni, ami önmagában komoly szintugrást feltételez (Lengyelországban a piac mérete miatt ezt a legtöbb iparágban belföldön is el lehet érni).

Épp ehhez a növekedéshez biztosít elengedhetetlen támogatást a megfelelő informatikai rendszer, mert:

- termelékenységben,

- termék/szolgáltatás minőségben,

- marketing és értékesítés hatékonyságában,

- projektek, feladatok menedzselésében, azaz szervezésben

fel kell nőni a nemzetközi szinthez, különben nem rúg labdába, különösen nem Nyugat-Európában. Csak egy érdekes adat a termelékenységi mutató, ami kb. 1 főre jutó éves árréstömeg (éves megtermelt érték/fő pontosan), ami:

- nyugat-európai átlag 19,5 millió Ft,

- magyar átlag 6 millió Ft,

- amiből 12 millió a nagyvállalatok,

- 3 millió a kkv-k!

Még egy fontos adat. Ahhoz, hogy minden munkatársát 100%-ig bejelentve alkalmazza, és versenyképes bérekért, min. 7 milliót kell produkálni termelékenységben!

Ha elkezd exportálni, és olyan versenytársai vannak, akik termelékenysége jóval az Ön cége felett van (pl. lengyelek), akkor ők úgy is nyereségesek tudnak maradni, hogy bőven az Ön árai alatt kínálják, amit kínálnak! A nemzetközi versenyképességhez nemzetközi termelékenységet kell elérni, ami szerencsére már jó pár magyar cégnek sikerült, de ehhez nagyon pontos adatok, és elemezhető, transzparens cégműködésre van szükség.

Informatikai támogató rendszerek

A kockásfüzetet átugorva máris megérkeztünk az Excelhez, ami persze ugyanúgy lehet egy támogató informatikai rendszer, főként az első két stabil állapotnál. Már ezeknél a cégméreteknél is fontos, hogy a kialakult üzleti folyamat le legyen követve, és ennek során az adatok bekerüljenek az Excelbe.

Sok cégvezető elköveti azt a hibát, hogy a következő szinteken is megtartja az Excelt, és abban próbálja nyomon követni a folyamatait. Ez igen hamar a növekedés legnagyobb gátja lehet, hiszen a több száz halmozódó táblázat és munkalap egy idő után átláthatatlan adattengerré válik, vagy épp lesz egy giganagy táblázata, amit már Ön sem lát át.

Az Excel után a következő lépés egy ügyviteli rendszer bevezetése. Legjobb, ha ez egy integrált vállalatirányítási rendszer. Az integráltság gyakorlatilag azt jelenti, hogy semmilyen adatot nem kell kétszer felvinni a rendszerbe, pl. szállító számlákat egy pénzügyi Excelbe és külön a könyvelésbe. Azonban egy ügyviteli-, vagy vállalatirányítási rendszer (ERP) bevezetése sokkal komolyabb feladat, mint az elsőre tűnik. Az implementáció során újra kell gondolni az üzleti folyamatokat (lehetőleg egyszerűsíteni), ezek a folyamatok fognak megtestesülni az informatikai rendszerben (ha elég rugalmas a rendszer és a szállító).

Az adatrögzítés idő- és munkaigényes, márpedig ezen a szinten, amikor az automatizáláshoz még nem elég nagy a cég, komoly emberi erőforrást is igényel, ezért tűnhet úgy, hogy egy ERP bevezetése nem hogy egyszerűsíti, hanem épp nehézkesebbé teszi a működést. Sajnos hoznunk kell ilyen áldozatokat a növekedés oltárán, mert az adatok mindenképp szükségesek a növekedéshez (lásd következő fejezet).

A következő szinteken a cégek már olyan kontrolling, üzleti intelligencia rendszert használnak, amelyek a vállalatirányítási rendszerből, a bérprogramból és az Excelekből gyűjtik össze az adatokat, majd vizualizálják ezeket, így lehetőséget biztosítanak az adatok elemzésére.

5 tesztkérdés

Most pedig következzen az informatikai rendszerének vizsgája, amely egyúttal az Ön vizsgája is. Éppen ezért legyen őszinte önmagához, mert ha a teszteken nem megy át, úgy jelenlegi rendszere a növekedés támogatásához sem lesz elég jó.

Teszt1: Minden munkaterületen kérdezzen ki egy kollégát, hogy milyen napi problémái vannak, és melyek azok, amelyek adminisztrációval kapcsolatosak (számlázás, dokumentumok kezelése, raktárnyilvántartás stb.). Figyeljen nagyon, és hallgassa meg, hogyan lehetne jobban csinálni.

Teszt2: Keressen egy komolyabb ügyviteli problémát (pl.: egy nagyobb projekthez tartozó összes dokumentum összegyűjtése, vevői reklamáció visszakövetése, árfolyamveszteség kimutatása, visszáru pénzügyi kezelése stb.) Ha gond nélkül le tudja kezelni ezt a jelenlegi rendszere, akkor azon a területen minden rendben.

Teszt3: Milyen pontosan tudja az önköltségét/profitját? Legyen őszinte magához! Szorozza meg ezt a pontatlansági százalékot az éves bevételével, és ha a kapott összeget jelentősnek ítéli, akkor biztosan ERP-re van szüksége.

Teszt4: Tegyen fel egy fogós kérdést az egyik alkalmazottjának, pl.: “Mennyi árrésünk volt összesen az X termékünkön az Y projekten?”. Mondja, hogy nagyon sürgős a válasz, és mérje az időt, ami alatt megkapja, és nézze meg alaposan, hogy mennyire pontos az eredmény.

Teszt5: Mennyire tudja Ön és a munkatársai fejben tartani a határidős és egyéb eseti feladatokat? Kap üzenetet arról, ha például egy szállítólevél 1 hétig nincs leszámlázva?

A kontrolling és a BI fogalma

Ahogyan azt minden cégvezető – köztük remélem Ön is – elismeri, a kontrolling elengedhetetlenül fontos! Valószínűleg azzal is tisztában van, hogy ez amolyan ellenőrzés-féle, amivel például a pénzügyeit tudja figyelemmel kísérni (igen, hangsúly a figyelmen). Talán arról is hallott már, hogy “amit nem tudsz mérni, azt nem tudod javítani”, és minden bizonnyal mutattak már Önnek dizájnos műszerfalakat grafikonokkal, térképekkel és mérőműszerekkel, amelyek az egyes a mutatószámokat szemléltetik.

Eljátszott már valaha a gondolattal, hogy minden reggel, amikor leül az irodában a számítógép elé (vagy épp előveszi a telefonját), ezen a műszerfalon kövesse a cége fontosabb számait? A jelenlegi ERP-je ugyanis ezt nem tudja biztosítani maradéktalanul. Ha még nem jutott el addig, hogy a tettek mezejére lépjen, és egy komoly kontrolling rendszert építsen ki a cégében, akkor ajánlom figyelmébe a következő bekezdést.

Mi az a BI?

Business Intelligence (BI, bí-áj), üzleti intelligencia, döntéstámogatás, vezetői információs rendszer, kontrolling – mind ugyanazt jelentik: egy eszközt, amellyel adatvezéreltté (lásd alább) tudja tenni a cégét. Az üzleti intelligencia fókuszában manapság az adatok vizualizációja áll, ugyanakkor ha adatvizualizációról hallunk, ösztönösen színes grafikonokra gondolunk. Noha vagány dolog, amikor pl. az értékesítői teljesítményt látja egy színes oszlopdiagramon, de ezt az információt általában az ügyviteli rendszerében is lekövetheti (bár ott nem fognak pörögni-forogni a grafikonok).

A BI rendeltetése ott kezdődik, ahol az ERP rendszeré véget ér: amikor olyan információt tud kinyerni általa, ami az ügyviteli rendszerében szinte elérhetetlen. Ha végigolvassa az oldalunk cikkeit (főleg az esettanulmányokat), sok ilyen példával találkozhat, én most az egyik legfontosabbról szeretnék írni, ami a vállalkozások legfontosabb mutatószáma: a profit.

Valószínűleg látja a cége összesített nyereségét, vagyis tud egy számot az elmúlt évre, de az elmúlt hónapra ez a profitérték már homályos. Azt viszont nem fogja tudni kinyerni a vállalatirányítási rendszeréből, hogy tegnap mennyi pénzt csinált a cége, és az mennyivel több vagy kevesebb, mint tegnapelőtt. Még kevésbé látja, hogy mennyi a profit termékcsoportonként vagy dolgozóira, projektjeire, gépeire leosztva.

Fontos, hogy megértse, én nem árrésről beszélek, amit valószínűleg tud listázni a jelenlegi rendszeréből. Számos forrásból érkezhetnek bevételek, és mindezeket sok helyre költi, viszont ahhoz, hogy tisztán lásson, a teljes rendszert ismernie kell, pontosan minden szegletét.

Ez gyártó és szolgáltató ügyfeleinknél igen bonyolult tud lenni, de van olyan nagykereskedőnk is, ahol több mint 100 különböző adatforrásból érkeznek az adatok az önköltségszámításhoz, viszont ott már egy letisztult grafikonná egyszerűsödnek. Ezt lehetetlen kivitelezni Excelben vagy egy ERP-ben, ugyanis sokszor ezek az adatforrások dinamikusan változnak.

Jó az Excel is kontrollingra?

Kisebb szervezeteknél akár jó is lehet, de számos korlátja van:

- Adatmódosítás/szcenáriók – Az Excelben hordozott adatok esetében, ha szcenáriókat akarunk eljátszani, vagy módosított formában akarunk valamit kimutatni vagy számolni, akkor vagy az eredetit kell módosítanunk, vagy le kell másoljuk az egészet, ami elég körülményes csak azért, mert épp másképp akarunk megnézni valamit. Ezzel szemben a BI-ban mindig egy helyen hozzáférhető az összes adat, amely a felületen (meta szinten) akármilyen formában variálható, lekérdezhető. Szcenáriókat játszhatunk el anélkül, hogy az érintené az adat igazi szerkezetét, hisz ez egy adat feletti rétegben zajlik.

- Számított mezők – Egy Excel fájlban a legkisebb módosítás is felboríthatja akár az összes számítást, amit a cellákban végzünk, ráadásul nem is kapunk erről figyelmeztetést (pl. kapcsolódó ‘táblák’ vagy számított mezők kapcsolódnak ehhez az adathoz). A BI-ban ugyanezt a hibát jóformán lehetetlen elkövetni.

- Valósidejűség – Egy Excel fájl mindaddig blokkolt, amíg valamilyen más szoftver olvas belőle, ezért nem igazán praktikus rendszerek összekapcsolásánál. Az Exceles kontrolling módszere, hogy napról napra kiexportálgatjuk adatainkat az ERP-ből, ami nem csak időrabló, de folyamatos hibázási lehetőséget is jelent. A BI-ban automatikus adatszinkronizáció biztosítja az adatok frissességét.

- Adatmennyiség – Egy Excel vagy munkalap korlátolt a rekordok és az oszlopok számát tekintve is (1 millió rekord felett már “meghal”). A BI tetszőleges mennyiségű adatot, akár több milliárd rekordot kezel.

- Vizualizálási lehetőségek – Az oszlopgrafikont magabiztosan kezeli az Excel, viszont a többdimenziós vizualizálásnál már komoly korlátai vannak, nem beszélve pl. a térképen megjelenítendő adatsorokról.

- Mélységi adatelemzés – Az összefüggések elemzésénél az Excelben tábláról táblára vagy mezőről mezőre ugrálva képletelemzésre lehet szükség, míg egy BI-ban a lefúrással másodpercek alatt elérhetünk a forrás adatokhoz, akár tranzakció szintig.

- Biztonság – Excel esetén az adatok, számítások, képletek logikája is egy fájlban van tárolva. Aki hozzájut egy ilyen fájlhoz, annak mindene megvan, hogy visszafejtse akár az üzleti logikát is. A BI-ban a tárolás speciális logika szerint történik, ráadásul ezek titkosíthatók. Van lehetőség ütemezett mentésekre, ráadásul elég ha csak a logika van meg abból: egy adatszinkronnal bármikor visszaépíthető a teljes BI adathalmaz vagy kimutatás, ami ráépül.

- Jogosultságkezelés – A BI-ban mező és tábla szinten el tudom dönteni, hogy milyen felhasználó mit láthasson. Míg az Excelben autentikáció hiányában erre nincs lehetőség, addig BI-ban könnyen el tudom rejteni a bér adatokat egy részlegtől, aki viszont ugyanabból a forrásból dolgozik, mint mondjuk én, aki látom. Ezzel erőforrást is spórolok, mert csak egy halmazom van a háttérben, és egy szinkronnal mindenki számára jön a friss adat, de mégse lát mindenki mindent.

Mit jelent az adatvezéreltség?

Biztosan hallotta már a fogalmat, és erről is biztosan van egy képe, például amit a Feledés című Tom Cruise-os filmben látott.

A BI képes azonnali üzeneteket küldeni ilyen események bekövetkeztekor, és ami a legjobb, hogy – mivel erre van kitalálva – nagyon egyszerűen és gyorsan paraméterezhetők az ilyen figyelmeztető üzenetek. A lean szemléletű szervezeteknél arra használják ezt a funkciót, hogy ha felfedezik, hogy valami nem jól működik, akkor a BI-ban beállítanak erre egy riasztást, figyelmeztető üzenetet, hogy ha legközelebb ilyen előfordul, akkor időben értesüljön róla a vezető. De a marketing is tudja használni az adatvezérlést, amikor a rendszer automatikus formázott levelet küld az ügyfélnek egy bizonyos vásárlás, vagy egy bizonyos aktivitás után a weboldalon.

Mire jó ez nekem?

A BI pénzt fog termelni Önnek. Az egyik ügyfelünknél, amikor beállítottuk az alerteket (figyelmeztetéseket) arra, hogy jelezze a ki nem állított szállítóleveleket, a rendszer az elmúlt 3 évből azonnal kilistázta azokat a tételeket, amik ki lettek szállítva, de a pénzügy elfelejtette kiszámlázni őket (több 10 millió Ft volt!). Ez egy tipikus példa arra, ahogy a BI megtérül, mielőtt még igazán be lenne vezetve.

Több példát tudnék arra is mondani, amikor az önköltség-elemzés során kiderült, hogy az adott terméken az ügyfélnek messze nincs annyi profitja, mint ahogyan ő azt korábban gondolta, és egészen máshol keresi meg a cég a pénzét. Az ilyen esetekben a termékportfólió átszervezésével gyors és brutális profitnövekedés érhető el.

Számos nagykereskedő arra használja a BI rendszerünk előrejelzési funkcióját, hogy pontosan meghatározza, mi az optimális készletszint, amit az adott boltjában készleten kell tartania. A fogyások múltbeli adataiból ugyanis mesterséges intelligencia technológiákkal előrejelezhető, hogy pl. mennyi kifli fog fogyni holnap, vagy mennyi kötőelemet fognak rendelni a jövő hónapban.

Míg az ERP-je bevezetése egy pénzügyi katasztrófa volt, és ma sem tudja, hogy a befektetett pénz azóta megtérült-e már, a BI már az első naptól termeli a pénzt és nagyon gyors megtérülési görbéket mutat. Ezért vállalkozunk arra bizonyos ügyfeleinknél, hogy profitgaranciával kössük meg a szerződésünket a BI-ra, vagyis nem csak azt vállaljuk, hogy a BI bevezetés megtérül, hanem azt is, hogy rövid idő alatt megnöveli a profitot.

Nekem nincs olyan emberem, aki ezt kezelné

Teljesen általános, hogy milliárd forintos forgalom alatti cégeknél nincs külön informatikus vagy kontroller, aki támogatná a vezetőket a döntéseikhez szükséges információ kinyerésében. Persze jó, ha van ilyen, de a BI rendszer használatához nincs szükség adattudósra. A rendszer legnagyobb előnye éppen az, hogy vezetői önállóan tudják használni, szűrni tudnak az adatok között, le tudnak fúrni a negyedéves bevétel adatokba, hogy megnézzék, honnan ered a kiugró érték, és egyszerűen egy új pivot táblát tudnak generálni.

A modern BI rendszerek ugyanis önkiszolgáló jellegűek, azaz egy rövid oktatás után a rendszer felületén drag&drop eszközökkel össze tud rakni pl. egy olyan térképet, ahol a területi megoszlásban látszik pl. az üzletkötői által eladott termékek árrése. Az adatforrások bekötéséhez, számított mezők definiálásához persze szükség lehet felkészültebb informatikusra, de a Dyntell tanácsadói felépítik ezt a háttér-rendszert, Önnek csak használnia kell.

Ne hozza magát újra nehéz helyzetbe!

Oké, a feladat tehát adott: keressünk egy BI-t (bármi is legyen az). Első dolga, hogy körbekérdez az ismerős fejlesztő cégek között, és természetesen a jelenlegi ERP szállítóját is megkérdezi. Hogy meggyőződjön arról, hogy az ismerőse tényleg meg tudja oldani a problémáit (és nem csak egy színes rajzolótáblája van a rendszeréhez), az alábbi csekklistán javaslom menjen végig vele, mielőtt egy fillért is fizet neki:

- Bármilyen szuper vállalatirányítási rendszere van, egy rakás fontos adata Excelekben, táblázatokban található. Az üzleti intelligencia szoftverek alapvető képessége, hogy többféle adatforráshoz kapcsolódva egybe tudják gyúrni az adatokat a megegyező mezők mentén. Lehetősége van például az üzletkötői premizálására úgy is, ha a jutalék százalékokat egy Excelben tartja, de a forgalmak az ügyviteli rendszerből jönnek.

- Ha már több adatforrás, úgy arra is kell gondolnia, hogy a könyvelője vagy bérszámfejtője lehet más rendszert használ, mint a cége alap vállalatirányítási rendszere, amelyeket szintén be kell tudni kötni a BI-ba. És milyen jó lenne ha a weboldala látogatottsági adatai, a Google Ads és Facebook hirdetési kampányokra költött pénzek, de akár a weboldalak betöltődési sebessége is megjeleníthető lenne ugyanabban a grafikonban, mint az ERP-ből jövő adatok.

- A BI egyik legfontosabb fegyvere, hogy nemcsak szolgai módon megjeleníti az adatokat, hanem azokkal műveletek, elemzések végezhetők. A legegyszerűbb módja ennek a kalkulált mezők kialakítása, ahol a különböző adataival akár egészen bonyolult műveleteket is végrehajthat. Az igazi csodafegyver mégis a mesterséges intelligencia, amivel meg tudja jósolni (többek között), hogy melyik vevője készül elhagyni éppen, vagy milyen forgalma várható a következő hónapban (a korábbi adatok és a külső, összefüggő adatok alapján).

- A torta- és oszlopdiagram szemléletes, de ha komolyan gondolja az adatvizualizációt, úgy sok más grafikon-típusra is szüksége lesz. Talán az egyik legbeszédesebb típus a térkép, ahová felrakhatja a különböző regionális adataidat. Egyik ügyfelünk épp egy térképgrafikon kivetítésekor világosodott meg az első nap – amikor adatait rákötöttük a BI-ra – a legfontosabb vevői adatainak európai eloszlásáról.

- A lefúrás valami olyasmit jelent, hogy rákattint egy diagram-elemre (pl. egy oszlop) és az adott elemet tartalmazó adatok tovább bomlanak valamilyen más szempont szerint. Például egy évenkénti bevételt le lehet fúrni havi bevételekre, üzletkötőnkénti bevételekre, vevőnkénti bevételekre, majd az egyedi bizonylatokra. Értékesítési bemutatón történt, hogy rákötöttük egy ügyfelünk adataira a BI-t, és megjelenítettük a bevételezett alapanyagok értékét. Az egyik készletcsoportban egy nagyon magas oszlopot láttunk, ez az ügyfélnek tűnt fel, hogy “vajon az az oszlop miért olyan nagy?”. Belefúrtunk, lementünk bizonylat szintig, és kiderült, hogy a múlt havi bevételezésnél egy nullával többet ütött az adminisztrátor az eurós bevételezési árhoz az egyik számlatételen.

- Ha komolyabban használta már az Excelt, akkor biztosan emlékszik a pivot táblákra. Ezek az elemző táblák a legjobb eszközök egy analitikus ember kezében (ha Ön nem az, remélem vannak ilyen vezetői). A profitelemzésre például ez egy kiváló eszköz, mi nagyon szeretjük, mert nagyon gyorsan a mélyére lehet ásni a problémáknak, egyúttal jól lehet prezentálni az ügyfél számára is.

- Többször szó volt már a megfelelő üzenetkezelésről. Annak ellenére, hogy sok BI-os úgy tartja, ez nem klasszikus üzleti intelligencia funkció, szerintem alapvető kontrolling eszköz. Szintén egy értékesítési bemutatón történt, amikor az egyik kolléga összerakott egy kimutatást arról, hány olyan szállítólevél van, ami nem volt soha kiszámlázva. Több 10 millió Ft értékű hasonló szállítólevelet hozott fel a lista, mire az ügyvezető felpattant, és rögtön elkezdett telefonálgatni. Ez az az eset, amikor a BI már akkor megtérül, mielőtt még igazán használatban lenne véve. Szóval, állítson be egy üzenetküldést arra, ha 3 napig nincs kiszámlázva egy szállítólevele! Vagy ha szállítási határidő (vagy fizetési határidő) letelt, küldhet a rendszer automatikus riasztásokat nemcsak a saját kollégáinak, hanem akár a partnereknek is.

- Nem kötelező, de jó, ha a terveit is a BI-ban tudja tartani. Ha az éves, negyedéves vagy havi terveit a BI-ban rakja össze, akkor a valós adataival folyamatosan össze tudja hasonlítani, és sokkal gördülékenyebbek lesznek a vezetői megbeszélések.

- Ha az adott BI mindezeket a funkciókat tudja, akkor le kell tesztelnie a BI mögött lévő csapatot. Adjon nekik oda egy problémát, csináljanak rá vizualizációt, és küldjék el Önnek emailben! Érdemes komolyan vennie ezt a feladatot, és olyan kérdést feltenni, ami valóban érdekli, és nem lehet triviálisan kinyerni az ügyviteli adatok közül. Egy ilyen feladatnak bele kell férnie az IT cég értékesítési büdzséjébe, ezért a jobbaknál fizetnie sem kell.

Ha fenti vizsgán átment a szállítója, úgy bátran belevághat a projektbe. Természetesen a rendszer ára is számít, de azt soha ne felejtse el, hogy Ön most egy olyan eszközt vesz, amivel pénzt fog keresni, méghozzá sokkal többet, mint amibe a BI kerül, a cége pedig feltarthatatlanul fog haladni a növekedés útján.